通过合理的配置家庭保险来把控未知风险

写在前面

中国人忌讳谈生死,不喜欢也不愿意买保险。不过随着中国的国家和保险业的发展,越来越多人开始接受保险,尝试用保险去规避疾病以及意外带来不可预知的意外。

可能提前到来的中年危机,加之久坐和高强度脑力的工作导致身体似乎日渐变差,最近内心不再平静,恐慌感和不安感随之而来。

这些天我尝试去了解保险这个行业,看不同保险产品的评测,根据自己的实际配置保险。一份合理配置的保险似乎能消除这些不安,使自己的内心回归平静,舒心的生活、放心的工作。

需要了解的观点

- 配置保险是一个循序渐进,而非一步到位的过程

- 购买保险的顺序是:家庭顶梁柱>大人>小孩>老人

- 短期的保险没有长期的保险稳定(年龄越大投保越难)

- 一些产品适合用20-30年缴费时间来拉高杠杆

- 正确的观点:保险公司都是为了挣钱的

- 错误的观点:保险公司理赔困难 (所以买保险要看清楚条款)

- 错误的观点:买保险没用到,钱白花了

- 等待补充…

我给自己配置的保险方案

人物画像

- 家庭成员:不到30岁小两口,没有宝宝

- 经济情况:年收入 *0w,有100多万的房贷

- 过往保障:标准五险,只购买了商业医疗险和意外险

- 保险预算:准备使用年收入的 5%-10% 进行保险配置

配置方案

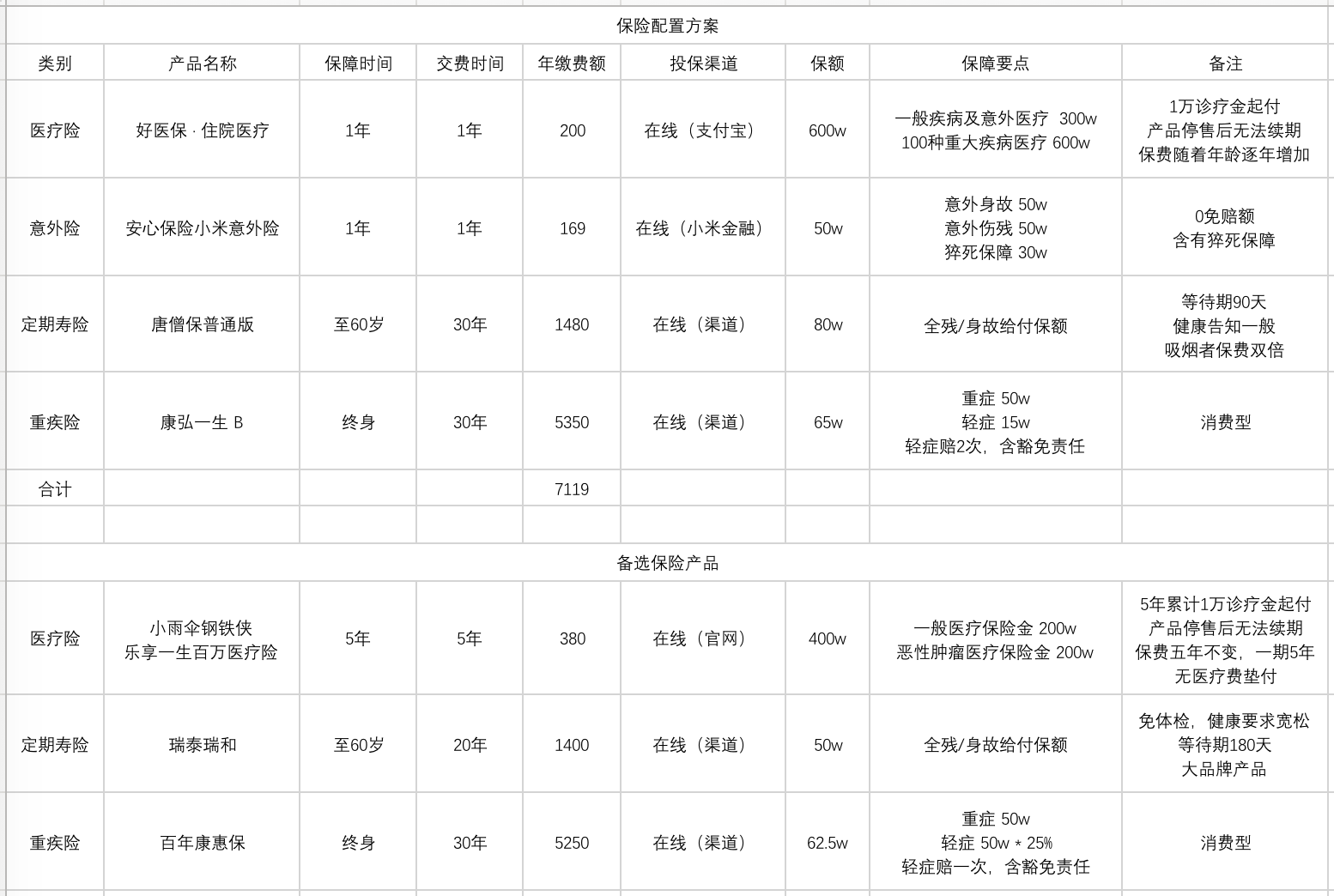

医疗险

商业医疗险是对社保的一种补充,主要是为了偿付社保无法保险的部分。市面上的百万医疗险保额和疾病保障都大同小异,并没有特别大的区别。下图方案中主要是因为早些时候购买了好医保·住院医疗险,所以写上去。它的弊端就是有1万的起付额,产品停售后无法续保,这个对于1年期的产品来说风险是很大的。

后来同事推荐了备选产品中的小雨伞钢铁侠乐享一生百万医疗险,除了具备好医保的产品特征外,它的主要亮点还是合同一期5年,增强版5年累计1万起付。这对于短期保险产品的续保来说还是非常有优势的。意外险

意外险主要保障了保险期间被保险人的遭受的意外伤害和身故。基本上每家的保额和保费都差不多的比例,选择小米代理的这款意外险,主要是因为它含有猝死保障,这应该算是根据自己的职业特色选择的保险产品。定期寿险

简单的说,定期寿险就是给自己的寿命量化一个价值。唐僧保应该是所有的定期寿险里面最高性价比的一款产品了,等待期非常短,健康告知宽松尚可。如果你不吸烟、身体健康,可以选择这块产品,不过这并不适合吸烟群体,吸烟群体的保费大概是不吸烟群体的2倍。线下体检后,保额可提升至2000万。重疾险

重疾主要是在罹患重大疾病(或追加轻疾)后,保险公司赔付约定保额的险种。这个险种应该是所有保险里面年保费最贵的。目前我还没有足够的余钱去购买这类保险,所以只能凭借一些评测资料去推荐一些产品。购买这种产品的核心在于:① 追加轻症并看轻症赔付次数和有无豁免责任 ② 看准消费型的重疾险购买

这样的配置方案,大概支出为 7500元/年/人 左右。

下图为 2018.03 推荐的产品。中国保险业不断的壮大,也越来越多性价比高的产品发售。可能下图推荐的产品具有一定的时效性,仅供大家参考。

香港保险

很多人比较质疑和排斥内地保险公司的理赔流程,所以有部分人会建议购买香港的保险。香港人均收入高、寿命长,所以核算保险成本可能会较低,销售价格上自然有一定的优势。

- 如果年收入较高、有途径或者方便本人去香港的话,推荐购买香港保险

- 香港重疾险保费便宜、理赔简单,疾病的定义相对比较宽松

- 售后和纠纷处理依照香港法律,时间和金钱成本较高

- 建议本人亲自到港签保险单

写在最后

配置表很早之前在一个技术群给了大家看,大家对于保险都持有不同的看法,有些人保持质疑、有些人觉得没有必要买、有些人跃跃欲试。不管持有怎么样的观点,我都希望每个人都能根据自己的实际情况去配置保险来规避风险。